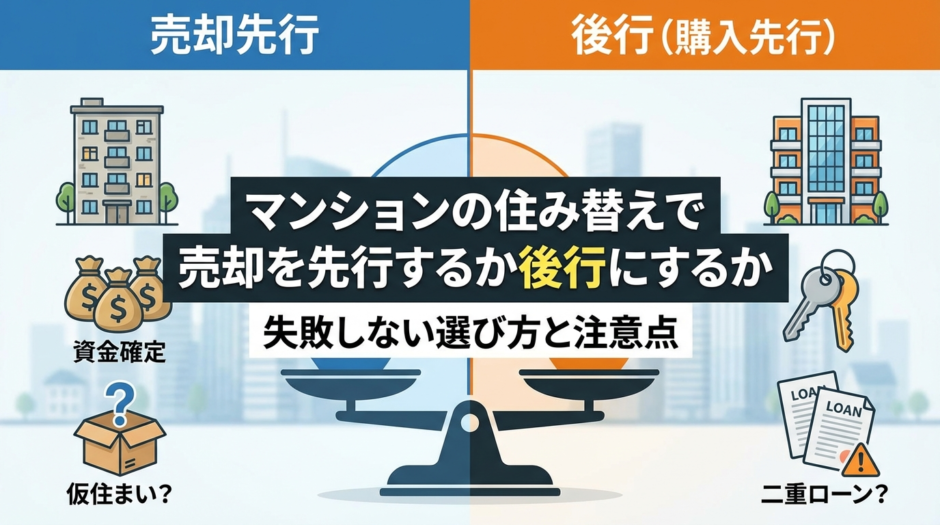

マンションの住み替えでは、今の住まいを「売ってから買う」か「買ってから売る」かで、その後の資金計画やスケジュールが大きく変わります。

それぞれに明確なメリット・デメリットがあり、ライフスタイルや資金状況によって最適な選択は異なります。

この記事では、「売却先行」と「売却後行」の違いや判断基準、進め方のポイントをわかりやすく解説します。

マンションの住み替えで売却を先行するか後行にするかの基本

マンションの住み替えを考える際、「売却を先にする」か「新居を先に買う」かの判断は非常に重要です。

資金繰りの安定、引っ越し回数、ローン負担など、さまざまな要素が関係します。

まずはそれぞれの流れと特徴を理解し、自分に合ったプランの方向性をつかむことが第一歩になります。

マンション住み替えの全体スケジュールの流れ

住み替えは「現住居の売却」「新居の購入」「引き渡し・引っ越し」という3つのステップに分けられます。

一般的には半年から1年ほどの期間が必要で、資金や住宅ローンの残高を確認しながら準備を進める形です。

売却先行の場合は早期に売却活動を開始でき、売却価格をもとに購入計画を練りやすいのが特徴。

一方で後行の場合は、理想の物件を逃しにくい点が安心材料になります。

売却を先に行う「売却先行」という考え方

「売却先行」とは、今のマンションを売ってから新しい住まいを購入する方法です。

先に売却額が確定するため、資金計画が明瞭でローン残債の清算もしやすくなります。

ただし、売却後すぐに新居へ入居できない場合は仮住まいが必要になり、二度の引っ越しを伴うケースもあります。

余裕をもったスケジュール管理と、仮住まい費用の計上が成功のカギになります。

購入を先に行う「売却後行」という考え方

「売却後行」とは、新居を購入してから現在のマンションを売却する方法を指します。

仮住まいの手配が不要で、引っ越しを一度で済ませられる点が魅力。

しかし、売却価格が想定より低かった場合、資金計画に影響が出やすくなります。

ローンの二重負担を避けるためには、事前に余裕をもった資金準備と金融機関との調整が重要です。

ローン残債と自己資金の関係を整理するポイント

現在の住宅ローンがどの程度残っているかで、住み替えの進め方は変わります。

売却代金で残債を完済できるなら売却先行が安心。

一方、ローンが多く自己資金が限られている場合は、つなぎ融資や住み替えローンの利用を検討します。

資金計画を早めに立て、現金の流れを見通しておくことがリスクを減らすポイントです。

マンションの住み替えで売却を先行するときのメリットとデメリット

売却先行は資金の見通しが立ちやすい一方、仮住まいや引っ越し回数など生活面での負担も生じます。

金銭的な安心と手続きの煩雑さ、どちらを優先するかが選択の分かれ目です。

資金計画を立てやすくなるメリット

売却額が確定してから次の住居を探せるため、自己資金の範囲を明確にできます。

ローン残債を完済して新たな借入額を抑えられる点も安心材料です。

また、購入先との交渉時に現金比率を高められるため、有利な条件を引き出せる可能性もあります。

売却価格を妥協しにくいメリット

先に売却活動を行えるため、焦らず相場を見ながら交渉できます。

新居の契約期限に追われにくく、希望価格で売却しやすい点がポイント。

余裕をもって買主を探すことで、リフォーム要望などにも柔軟に対応できます。

仮住まいが必要になるデメリット

新居が決まる前に売却が成立すると、一時的な仮住まいが必要になります。

その際、家賃や引っ越し費用が二重に発生します。

さらに住所変更や学校の手続きなど、生活上の手間も増える点が注意です。

引っ越し回数とコストが増えやすいデメリット

仮住まいを経由する場合は、引っ越しが2回になるため費用と労力が増します。

家具の搬出入や一時保管にも追加コストが発生。

特に大型家具が多い家庭では、時間的・精神的な負担も大きくなります。

マンションの住み替えで売却を後行にするときのメリットとデメリット

後行方式は、生活の継続性を保ちながら新居探しが進められる点が魅力です。

ただし、売却の遅れによる資金圧迫やローン負担には注意が必要です。

仮住まいの手配が不要になるメリット

新居への引き渡しと同時に引っ越しできるため、一時的な住居を探す手間が省けます。

家具の搬出も一度で済み、引っ越し費用を抑えられるのが大きな利点。

家族にとっても生活リズムを守りやすく、ストレスの少ない住み替えが可能です。

子どもの転校や生活環境の変化を抑えられるメリット

後行では、子どもの学校や職場へのアクセスを急に変える必要がありません。

新学期や入社時期に合わせて無理のないスケジュール調整がしやすいです。

家族の生活を優先しながら、新居選びを落ち着いて進められます。

二重ローンや資金ショートのリスクというデメリット

購入時に既存ローンが残っていると、新居分のローンを同時に抱えることになります。

想定より売却が遅れた場合、月々の返済が重くのしかかります。

金融機関の審査や住み替えローンを早めに確認し、余裕ある資金計画を立てることが大切です。

売却を急いで値下げしやすいデメリット

新居の支払い時期が迫ると、早期売却を優先して価格を下げる決断を迫られることがあります。

結果的に想定より低い価格での売却につながるケースも。

スケジュールに余裕をもち、複数社から査定を取る工夫がリスクを下げます。

マンションの住み替えで売却を先行にするべき人の判断基準

売却先行は資金を安全に確保しつつ落ち着いた判断をしたい人に向きます。

特にローン残高が多い場合や、じっくり買い替えを進めたい層に有効です。

住宅ローン残高と貯蓄額から見る判断の目安

ローン残債が売却見込み額を下回っており、貯蓄で仮住まい費用を賄える人は売却先行が適しています。

現金化の早さが新居の選択肢を広げます。

逆に貯蓄が少なく仮住まい費用が負担になる人は慎重な判断が必要です。

転勤や離婚など時間的制約が少ないケース

転勤や離婚など、期限に追われないケースでは売却先行がスムーズです。

時間的余裕を活かして相場やエリアを吟味できます。

焦る必要がない分、希望条件を満たす買い替えを行いやすくなります。

相場を見ながらじっくり売りたい人に向く理由

不動産市況を見ながら少しでも高値で売りたい人には売却先行が向いています。

タイミングを見極めて売却できるため、価格交渉の主導権を握りやすいのが利点です。

売却活動に余裕を持ちたい人に最適です。

マンションの住み替えで売却を後行にするべき人の判断基準

生活環境や家族優先の視点を重視する場合、後行方式が向いています。

特に子どもがいる家庭や転校・転職を避けたい場合は適しています。

子育て世帯や共働き世帯に多いニーズ

生活リズムを崩さず引っ越しを進めたい家庭では、後行が現実的です。

共働き世帯にとっても通勤環境を維持でき、仮住まい探しの手間を省けます。

スムーズに環境を整えられる点が評価されています。

買いたい物件のエリアや条件がピンポイントなケース

人気エリアや特定学区など、条件を優先したい場合は後行が適しています。

気に入る物件が出たタイミングを逃さず行動できるのが大きな利点です。

ただし資金繰りをしっかり整えることが前提となります。

親との同居や二世帯化を予定しているケース

家族構成の変化に合わせた住み替えでは後行方式が現実的です。

親世代との同居準備を進めながら売却時期を調整しやすくなります。

時間をかけて新居の設計や間取りを検討できることも魅力です。

マンションの住み替えで売却を先行するときの具体的な進め方

売却先行を成功させるには、査定・販売・仮住まいの準備を並行して進めることが重要です。

全体のスケジュール感を持ち、次の住まいの計画を後追いで組み立てることがポイントです。

価格査定と不動産会社選びの進め方

まず複数社へ査定を依頼し、取引実績や販売戦略を比較します。

高額査定だけでなく、販売力や担当者の誠実さも重視すべきです。

信頼できる会社を選ぶことで、希望価格での売却につながります。

売却活動と次のエリアの情報収集を並行させるコツ

売却を進めながら、次の住み替え候補エリアの情報収集を行うと効率的です。

物件動向や価格帯をチェックし、購入候補を絞っておきましょう。

希望条件を整理しておくことで、スムーズな契約につなげられます。

仮住まい探しと引っ越しタイミングの調整方法

売却が成立したら早めに仮住まいを探すことが重要です。

駅近くや家具付き物件など短期契約が可能な物件を選ぶと安心。

引き渡し時期と新居入居時期を調整し、無駄な家賃負担を避けましょう。

マンションの住み替えで売却を後行するときの具体的な進め方

後行方式は購入スピードと資金準備の両立がカギです。

ローンの重複や資金不足を避ける仕組みをつくることが成功の条件になります。

購入予算の上限を安全に決める方法

今の家が売れる金額を想定しつつ、余裕のある範囲で購入金額を設定します。

ローンの返済比率や生活費を考慮し、無理のない資金計画を立てることが大切です。

住宅ローン事前審査とダブルローンの確認ポイント

購入先の住宅ローン審査では、既存のローン残高も考慮されます。

銀行によっては「住み替えローン」や「つなぎ融資」で負担を一時軽減できる場合も。

複数行を比較して自分に合うプランを見極めましょう。

引き渡し時期の調整や買い替え特約の活用方法

売買双方で契約時期を調整することで、支払い負担を緩和できます。

「買い替え特約」を契約に付けると、旧居が売れなかった場合に契約解除が可能です。

不動産会社と事前に交渉してリスクを抑える工夫をしましょう。

マンションの住み替えで売却を先行または後行にする場合の注意点と失敗例

どちらの方法にも共通して、スケジュールと資金計画の甘さがトラブルの原因になります。

実際の失敗例を把握しておくことで、同じ過ちを防ぐことができます。

売却が長期化して住み替えが遅れるケース

市場の動きが鈍い時期に売却を始めると、長引く可能性があります。

適正価格での設定と早めの広告戦略が重要です。

長期化を防ぐため、定期的な価格見直しも効果的です。

想定より安くしか売れずに資金が足りなくなるケース

売却額が計画を下回ると、新居購入の頭金が不足します。

事前に複数査定を取り、最低売却価格を明確にしておくことが大切です。

また、買取保証サービスを活用する選択もあります。

引き渡し時期の調整に失敗してトラブルになるケース

新旧住居の引き渡し時期が重ならないと、一時的に住む場所が確保できない事態も。

不動産会社と密に連携してスケジュールを調整すればリスクを軽減できます。

マンションの住み替えで売却を先行するか後行にするかを比較するチェックリスト

実際にどちらが自分に合うかを判断するには、生活状況・家族構成・資金状態を整理することが重要です。

以下のチェックをもとに最適解を導きましょう。

年収やローン残高などお金に関するチェック項目

・ローン残高がいくら残っているか

・自己資金で頭金をまかなえるか

・仮住まい費用に余裕があるか

これらを整理し、資金に余裕があれば売却先行が安心です。

家族構成やライフイベントに関するチェック項目

・子どもの進学や転校時期

・共働きで通勤経路を変えられないか

・親や親族のサポートが必要か

こうした生活要因も判断の軸になります。

希望エリアの物件動向に関するチェック項目

・人気エリアで競争が激しいか

・新築供給が多いかどうか

・売却と購入どちらを急ぐべき状況か

市場の状況を見て、どちらが優位かを比較検討します。

マンションの住み替えで売却を先行する場合と後行にする場合の相談先と活用したいサービス

不動産会社の選定や金融支援制度の利用によって、住み替えの負担を大きく軽減できます。

信頼できるパートナーを選ぶことが成功の近道です。

買い替えに強い不動産会社の選び方

住み替え支援実績のある会社は、売却と購入のスケジュールを総合的に管理してくれます。

担当者が売買双方を理解しているかが重要なポイントです。

口コミや取引実績を確認して、信頼できる担当者を見つけましょう。

住み替えローンやつなぎ融資の特徴

金融機関では、一時的な資金不足を補うサービスが提供されています。

つなぎ融資は売却代金が入るまでの支払いに充当でき、住み替えローンは残債を一本化可能です。

自分の計画に合うかを確認し、無理のない返済を心がけます。

買取保証や即時買取を利用する際の注意点

一定期間内に売れない場合、不動産会社があらかじめ定めた価格で買い取る「買取保証」は安心材料です。

ただし、相場より多少低くなる傾向があり、条件をよく確認する必要があります。

スピードを優先したい場合に有効ですが、慎重に選択しましょう。

マンションの住み替えで売却を先行するか後行にするかを理解して自分に合う方法を選ぼう

マンションの住み替えは、ライフプランと資金の両面から最適な方法を見極めることが大切です。

「売却先行」と「売却後行」それぞれの特徴を理解し、自分と家族の安心を守る選択を心がけましょう。