マンション購入のタイミングを「いつがいいか」と悩む人は多いものです。経済状況や金利動向だけでなく、ライフイベントや将来設計によっても最適な時期は異なります。この記事では、年齢・収入・ライフプランなどの観点から、自分に合った購入タイミングを見極める考え方を詳しく解説します。

マンション購入のタイミングはいつがいいかを決める基本的な考え方

マンション購入におけるタイミングは、世の中の動きよりも「自分の暮らしに合うかどうか」で判断することが大切です。まずは家計やライフプランを整理し、損得や金利だけで決めない姿勢を持ちましょう。ここでは、損益分岐点やローン、老後資金など、基礎的な考え方を解説します。

賃貸と購入の損益分岐点を知る

賃貸と購入のどちらが得かは、単純な家賃とローン返済額の比較では判断できません。マンションを購入すれば資産として残る一方、固定資産税や修繕積立金などの維持費がかかります。賃貸は気軽に引っ越せますが、支払いが積み重なり資産は残りません。一般的に10~15年以上同じ場所に住むなら購入の方が有利とされますが、将来の転勤や家族構成の変化も考慮しましょう。長期で住む見通しがあり、資金計画を立てられる時が購入のチャンスです。

ライフプランシミュレーションで必要な間取りと期間を考える

マンションを選ぶ際は、今の暮らしだけでなく、将来どんな生活を送りたいかをイメージすることが大切です。結婚、出産、子どもの独立、老後など、ライフイベントごとに必要な部屋数や広さが変わります。たとえば数年以内に家族が増える予定があるなら、最初から少し広めの物件を選ぶことで住み替えリスクを減らせます。住宅ローン返済期間中に転居が必要にならないよう、10年先、20年先を想定して購入を検討しましょう。ライフプランニングは、理想の暮らしと無理のない支出を両立する鍵です。

住宅ローン返済期間から逆算して検討する

住宅ローンは一般的に35年が上限であり、完済年齢を意識することが重要です。ローン完済が65歳を超えると、定年後の返済が家計を圧迫する可能性があります。たとえば35歳で35年ローンを組めば70歳で完済となりますが、繰り上げ返済や短縮を計画すれば安心です。購入の最適タイミングを決めるときは、返済年数とライフイベントの重なりを意識しましょう。また、早めの購入は将来的な資産形成にもつながります。

老後資金と教育費とのバランスを確認する

マンション購入は人生でも大きな支出ですが、それだけに他の資金計画とのバランスが欠かせません。特に教育費や老後資金との両立は重要です。子どもの進学費用が多くかかる時期にローン返済が重なると家計が苦しくなります。また、定年退職後の生活資金を確保するためにも、60歳以降の返済をできるだけ少なくするのが理想です。資金計画を立てる際には、ライフイベントごとの出費を一覧化して、安心して住み続けられる返済プランを設計しましょう。

年齢別で見るマンション購入のタイミングはいつがいいか

マンション購入の「ベストな時期」は年齢によっても変わります。年齢は収入や家族構成、転職・出産などと密接に関係しており、どのタイミングで買うかによって得られるメリットも異なります。ここでは20代から40代以降まで、それぞれの年齢層で考えたいポイントをまとめます。

20代でマンションを購入するメリットとリスク

20代でのマンション購入は、早期の資産形成ができる点で大きな魅力があります。長期のローンを無理なく組めるため、月々の返済負担が軽くできることも利点です。変動金利を上手く活用すれば、支払い総額を抑えられる可能性もあります。ただし、転職や転勤、結婚といったライフイベントが多い時期でもあるため、将来の変化を見越した柔軟な選択が必要です。将来的に貸す・売る選択肢も視野に入れ、資産価値を維持できる立地を選びましょう。

30代前半でマンションを購入する際のポイント

30代前半は安定した収入を得始め、結婚や出産などのライフイベントが重なりやすい時期です。そのため、長く安心して住める環境を求めて購入を決断する人が多くなります。住宅ローンも最長期間で組める余裕があり、将来的な返済計画を立てやすい世代です。一方で、住宅価格や教育費の増加も視野に入れ、無理のない返済比率を意識しましょう。家族が増える見込みがある場合は、十分な広さと立地条件を優先するのがポイントです。

30代後半でマンションを購入する場合の注意点

30代後半はキャリアや収入が安定し、ライフスタイルの方向性が明確になる時期です。その反面、ローン完済年齢や教育費とのバランスにも注意が必要になります。住宅ローンを35年で組むと完済が70歳前後となるため、繰り上げ返済計画を前提にするのが現実的です。子どもの進学や老後への備えも考慮しつつ、将来的な支出を見越して余裕を持つことが重要です。資産性の高い物件を選ぶことで、万一の住み替えにも対応できます。

40代以降でマンションを購入するときに意識したいこと

40代以降のマンション購入は、ライフスタイルの安定と家族の独立を前提に考えやすい一方、ローン期間が短くなる点が課題です。返済負担が重くならないよう、頭金を多めに用意したり、返済年数を短く設定するなどの対策が必要です。また、老後の生活を見据えたバリアフリー設計や利便性を重視し、長く快適に暮らせる環境を選びましょう。立地や資産価値にこだわることで、売却や賃貸への活用も視野に入れられます。

年収や貯金額から見たマンション購入のタイミングはいつがいいか

マンション購入を考える際、年収や貯金額は最も現実的な判断材料です。どんなに理想の物件でも、無理なローンを組めば生活の余裕を失います。世帯年収や貯蓄状況に応じて適切な価格帯や頭金の目安を把握し、安心して購入できる時期を見極めましょう。

世帯年収別の目安となるマンション価格帯

一般的には「年収の5~7倍」が無理のない物件価格とされています。たとえば世帯年収600万円であれば、3,000万円~4,200万円程度が目安です。ただし、ボーナスや共働きによる安定収入がある場合は、多少上乗せも可能です。都市部では価格相場が高いため、通勤時間や環境とのバランスを考えながら予算を設定しましょう。また、修繕積立金や管理費といったランニングコストも総支出に含めて考えることが重要です。

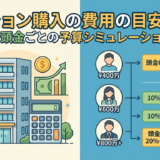

頭金はいくら用意できれば安心して購入しやすいか

頭金は物件価格の20%程度を目標にするのが理想とされています。たとえば4,000万円のマンションなら800万円程度です。頭金を多く入れることでローン借入額を抑えられ、利息負担も軽減できます。とはいえ、すべて貯金を使い切ると生活費や急な支出に対応できなくなるため、最低でも3~6か月分の生活費は手元に残しておくことが大切です。頭金ゼロでも購入は可能ですが、総返済額が増えるため慎重な判断が求められます。

「返済負担率」を使った無理のない住宅ローン額の決め方

返済負担率とは、年収に対する年間ローン返済額の割合を指します。多くの金融機関では25~35%以内を推奨しています。たとえば年収600万円の場合、年間返済額は150万~210万円程度が目安です。この範囲内に収まるよう借入額を逆算すると、家計に無理のないローン計画が立てられます。さらに、ボーナスに頼らず月々の返済で完結させる設定をすることで、金利変動や収入変化にも柔軟に対応できます。

ボーナス払いを組み込むときのリスクと判断基準

ボーナス払いは月々の負担を軽減できる反面、将来的なリスクもあります。ボーナスが減額・廃止される可能性や、支出が重なる時期に返済が集中するなどの問題が起こり得ます。そのため、ボーナス払いを組む場合は収入の安定性や勤務先の業績を慎重に見極めましょう。基本的には、ボーナス分をあてにせず月収で完結する返済計画を立て、余裕があれば繰り上げ返済に回すほうが安全です。

金利や市況から判断するマンション購入のタイミングはいつがいいか

不動産購入では、金利や市場価格の動向も重要な判断材料です。特に住宅ローンの金利は総返済額に大きな影響を与えます。市場の動きを冷静に分析し、焦らず自分にとって有利なタイミングを見定めましょう。

変動金利と固定金利の違いと選び方

変動金利は市場の金利動向に応じて金利が変化するため、低金利時には有利に働きます。一方、金利上昇局面では返済額が増えるリスクがあります。固定金利は返済額が一定で安心ですが、変動金利よりやや高めに設定されています。将来の金利変動リスクを許容できるなら変動型、安定を重視したいなら固定型を選ぶのが一般的です。家計の安定性や今後の収入見通しに応じて、自分に合ったタイプを選びましょう。

金利が上昇局面にあるときの購入判断のポイント

金利が上昇すると、同じ借入額でも月々の返済額が増加します。そのため、上昇局面では物件価格が横ばいまたは下落傾向になることがあり、購入タイミングの見極めが重要です。金利上昇を見据える場合には、借入額を抑えたり固定金利に変更するなどのリスク対策が有効です。また、物件価格と金利のどちらが上昇ペースが早いかを比較し、総支払額が増えにくい選択をすることが賢明です。

新築マンション市場と中古マンション市場の価格動向の違い

新築マンションは人気が高く、価格が上昇しやすい傾向があります。特に都市部では供給が限られ、ブランド志向が強いため価格維持率も高めです。一方で中古マンションは、同じ立地でも価格が抑えられ、実際の住み心地を確認できるメリットがあります。築年数や管理状況をしっかり確認すれば、資産価値の高い物件を見つけることも可能です。予算とライフスタイルに応じて、新築・中古どちらに重点を置くかを判断しましょう。

不動産価格が高止まりしているときの戦略的な買い方

不動産価格が高止まりしている時期には、無理に購入を急ぐよりも冷静な判断が必要です。しかし、待ち続けているうちに金利や税制が変わる可能性もあるため、「買える時に買う」という考えも重要です。立地・間取り・資産性のバランスを見極め、将来的に価値が落ちにくいエリアを選ぶことで、結果的に得をする場合もあります。価格交渉ができる中古市場を上手く利用するのも一つの戦略です。

ライフイベントから考えるマンション購入のタイミングはいつがいいか

マンション購入は、ライフイベントと非常に密接に関わります。結婚・出産・転勤・介護など、生活環境が変わるタイミングは住まいを見直す契機にもなります。それぞれの状況に合わせて柔軟な判断をしていきましょう。

結婚や同棲のタイミングで購入を検討するポイント

結婚や同棲のタイミングは、二人の価値観や将来設計をすり合わせる絶好の機会です。共働きで安定した収入がある場合、早めにマンションを購入することで長期的な資産形成が可能になります。ただし、家族計画や職場の勤務地など、将来的な変化を踏まえて柔軟な立地を選ぶことが大切です。リセールバリューの高い物件を選ぶとライフステージの変化にも対応しやすくなります。

出産や子どもの進学時期と学区選びの考え方

子どもが生まれる、または進学するタイミングは、住環境を見直す重要な時期です。通学の利便性や治安、教育環境を重視することで、長期的に住みやすいエリアを選べます。特に人気の学区内では価格が上昇しやすい傾向があるため、早めの検討が有利です。将来的な子どもの独立も考慮し、間取りや広さを調整すると住み替え負担を減らせます。

転勤やリモートワーク導入時の住み替え戦略

働き方の多様化が進む中で、転勤やリモートワークが購入判断に影響を与えるケースが増えています。リモート勤務が主体となる場合は、通勤距離よりも住環境や間取りを重視した選択が可能です。一方で転勤のリスクがあるなら、将来的に賃貸に出せる物件を選ぶのも有効です。流動性の高いエリアのマンションは資産価値を維持しやすく、住み替え時の選択肢が広がります。

親の介護や二世帯同居を見据えた間取りと立地の選び方

親の介護や将来的な同居を視野に入れる場合、住まいの利便性やバリアフリー性が大切になります。エレベーター付きや駅近の物件は高齢者にも負担が少なく、長く安心して暮らせます。また、二世帯同居を想定するなら、プライバシーを守れる間取りを選ぶことが重要です。購入段階で将来のライフスタイル変化を見越した間取りを選んでおくと、住み替えの必要を減らせるでしょう。

景気や税制優遇から見たマンション購入のタイミングはいつがいいか

購入時期を判断するうえで、国の政策や景気動向も欠かせません。住宅ローン減税や補助金制度を上手く活用すれば、同じ物件でも総支払額を抑えられます。ここでは、制度や経済状況から見る有利な購入タイミングを紹介します。

住宅ローン減税の仕組みと適用期限の確認方法

住宅ローン減税は、毎年の所得税から一定額を控除できる優遇制度です。適用期限や控除率は年度ごとに変更されるため、購入前に最新情報の確認が欠かせません。制度を利用するには、住宅の性能基準や入居期限などの条件を満たす必要があります。対象期間を逃すと数十万円単位で差が出ることもあるため、制度改正のスケジュールを把握し、計画的に契約を進めましょう。

贈与税の非課税枠を使った親からの援助の受け方

親から住宅購入資金を援助してもらう場合、「住宅取得等資金の贈与税非課税制度」を利用することで一定額まで非課税で受け取れます。非課税枠は年度ごとに変動しますが、条件を満たせば数百万円単位の援助が可能です。契約時期や住宅の種類によっても上限が変わるため、事前に税務署や専門家へ確認しましょう。親子間で資金の流れを明確にし、贈与契約書を交わしておくことも重要です。

景気後退期と好況期で変わる値引き交渉のしやすさ

景気が後退している時期は、不動産会社や売主が値引き交渉に応じやすく、購入者にとって有利です。一方で好況期は需要が高まり、価格交渉が難航する傾向があります。市場全体の動きを見極めることで、同じ物件でも数十万円以上の差が生じる場合があります。金利動向や消費者心理なども含め、短期的な値動きだけでなく総合的に判断するのが賢明です。

補助金やポイント制度を活用してお得に購入する方法

自治体や国の補助金制度を活用すれば、費用を抑えつつ安心して購入できます。たとえば、省エネ性能の高い住宅を対象とした「こどもエコすまい支援事業」などが代表的です。対象制度は年度や地域によって異なるため、購入前に該当地域の最新情報を確認しましょう。また、契約タイミングによってはキャッシュバックや住宅ローン控除との併用も可能な場合があります。

マンション購入のタイミングはいつがいいかを自分軸で判断しよう【まとめ】

マンション購入の最適なタイミングは、人それぞれ異なります。市場動向や金利も重要ですが、最も大切なのは「自分の暮らし」に合っているかどうかです。ライフプラン・家計・仕事・家族の将来を総合的に見て、自分軸で判断しましょう。その上で、必要な情報や制度を上手に活用すれば、後悔しないマイホーム購入が実現します。