マンション購入には、物件価格だけでなく多くの費用が関係します。年収や頭金、ローンの条件によって適正な購入額は大きく変化します。この記事では、マンション購入にかかる総費用の目安をさまざまな角度から整理し、自分に合った資金計画を立てるための基準をわかりやすく解説します。

マンション購入の費用の目安をまず把握しよう

マンション購入では、まず「どのくらいのお金が必要なのか」を正確にイメージすることが大切です。費用の構造を理解すれば、思わぬ出費に慌てることなく、計画的な準備が可能になります。物件価格だけでなく、諸費用や税金など、見落としがちな項目も含めて総額を掴むことが第一歩となります。ここでは、マンション購入時に発生する主要な費用の内容と考え方を具体的に整理していきます。

マンション価格以外に必要な諸費用の内訳

マンションの購入には、物件価格に加え、おおむね購入価格の5~8%程度の諸費用がかかります。主な内訳には、仲介手数料や登記費用、印紙税、ローン関連費用、火災保険料、管理準備金などがあります。これらは現金で支払うケースが多く、ローンに含められない項目も少なくありません。特に仲介手数料は「物件価格の3%+6万円+消費税」が上限とされるため、高額物件になるほど負担が増します。購入前には不動産会社に見積もりを依頼し、諸費用を明確にしておくことが重要です。

新築マンションと中古マンションの費用構造の違い

新築マンションは販売価格に広告費やモデルルーム維持費などの開発コストが含まれるため、中古物件よりも単価が高く設定されます。一方で、設備が最新で修繕費のリスクが低いというメリットがあります。中古マンションは価格を抑えられる反面、購入後にリフォーム費用や修繕積立金が発生しやすく、長期的なコストを見極める必要があります。また、ローン審査では新築より評価額が低く見積もられることもあるため、自己資金を厚めに準備するのがおすすめです。

自己資金と住宅ローンの基本的な考え方

自己資金とは、頭金や諸費用として自ら用意する現金部分を指します。一般的に、物件価格の20%程度を自己資金とするのが理想といわれています。住宅ローンの借入額は、返済負担率(年収に占めるローン返済額の割合)を基準に決めると無理がありません。金融機関によって目安は異なりますが、25~30%以内に収めると生活費に余裕を持たせやすくなります。自己資金が多ければ総返済額は減り、ローン審査の通過率も高まります。

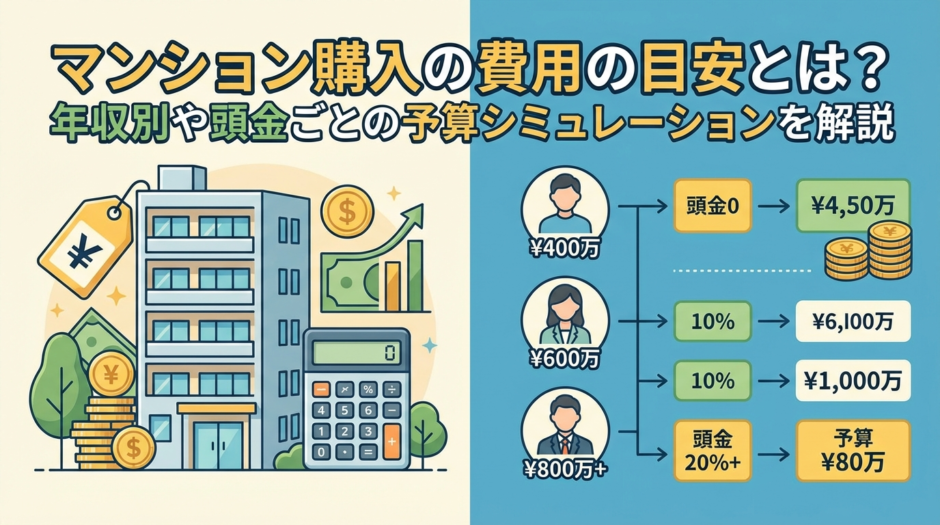

年収から考えるマンション購入の費用の目安

マンション購入の予算を決める上で、年収を基準に考えるのは合理的な方法です。住宅ローンの借入可能額は年収や他の借入状況に大きく左右されます。金融機関が設定する返済負担率をもとに算出すれば、自分に無理のない購入価格を把握できます。ここでは代表的な年収別に、目安となる購入価格のイメージを紹介します。

年収400万円前後で目安となるマンション購入予算

年収400万円の場合、無理のない返済を考えると、借入額は2,500万円前後がひとつの目安です。頭金を200万円ほど準備できれば、2,700万円程度の物件が視野に入ります。ただし、都心エリアではこの価格帯で購入できる物件が限られるため、郊外や駅から少し離れた立地を検討するのも現実的です。住宅ローンの金利タイプや繰上返済を活用して、返済総額を軽減する工夫も有効です。

年収600万円前後で目安となるマンション購入予算

年収600万円であれば、借入可能額は3,500万~4,000万円程度が一般的な目安です。頭金を300万円用意すれば、4,000万円台前半のマンション購入が視野に入ります。共働き世帯ではペアローンを組むことで、さらに購入範囲を広げることも可能です。ただし、ローン審査時には家計全体の返済負担率を重視するため、教育費や生活費とのバランスを考慮しながら予算配分を検討することが重要です。

年収800万円以上で目安となるマンション購入予算

年収800万円を超える層では、借入可能額は概ね5,000万円~6,000万円が上限の目安です。頭金を500万円以上用意できれば、都心部でも選択肢が広がります。ただし、収入が多くても支出が増えがちな年代でもあるため、無理のない返済計画が欠かせません。ライフステージの変化を想定し、余裕を持たせたローンプランを設定することが、長期的な安心につながります。

頭金別に考えるマンション購入の費用の目安

頭金の金額によって購入可能な物件価格やローン総額は大きく変わります。頭金をどの程度用意するかによって、金利負担や毎月の返済額にも影響が出ます。ここでは頭金別に、購入時の注意点や資金バランスの考え方を整理します。

頭金ゼロでマンションを購入する場合のリスクと注意点

頭金ゼロでも借入可能なローン商品はありますが、金利が高めに設定される傾向があります。諸費用を含めてすべてをローンに依存すると、返済総額が大きくなり、家計への負担が増します。また、物件価格よりもローン残高が上回る「オーバーローン」に陥るリスクもあります。頭金ゼロで購入する場合は、繰上返済を前提に計画を立てることや、ボーナスを有効に使う工夫が求められます。

頭金100万円〜300万円の場合の購入可能価格帯

頭金が100〜300万円であれば、借入依存度は高くなりますが、3,000万~3,500万円前後の物件購入が現実的な範囲となります。頭金を準備することで、ローン審査が通りやすくなり、月々の返済額にも余裕が生まれます。また、頭金を多く用意できない場合は、諸費用分を別途積み立てておくことで、契約時の資金不足を防ぐことができます。

頭金500万円以上を用意できる場合の予算の考え方

頭金を500万円以上準備できれば、購入の選択肢は一気に広がります。4,000万~5,000万円クラスのマンションも射程圏内に入り、金利やローン期間の自由度も高まります。頭金を多く入れることで、借入額が減少し将来の金利上昇リスクにも備えられます。老後や教育費と並行して貯蓄を保ちたい場合は、あえて手元に現金を残しておくことも選択肢の一つです。

エリア別で変わるマンション購入の費用の目安

マンション価格は立地条件によって大きく異なります。都心部と地方では同じ予算でも購入できる広さやグレードが変わるため、エリアごとの相場を把握することが重要です。ここでは地域別の価格傾向と選び方のポイントを見ていきます。

東京都心部でマンションを購入する場合の価格帯

東京都心5区(千代田・中央・港・渋谷・新宿)では、平均単価が1坪あたり400万円前後に達することもあります。新築の場合、70㎡で8,000万円以上が一般的です。中古市場でも人気エリアの価格は高止まりしており、利便性の高さが価格に反映されています。都心での購入を検討する場合は、築年数や駅距離を調整して、バランスの取れた選択を目指すことが現実的です。

郊外エリアや地方都市のマンション相場の特徴

郊外や地方都市では都心よりも価格が大幅に下がり、同じ予算で広い間取りを選べます。特に政令指定都市やベッドタウンでは、3,000万~4,000万円台の物件が豊富です。地価が安定している地域では、将来的な資産価値の下落リスクも緩やかです。生活利便性や通勤時間とのバランスを考え、長期的に満足できる環境を選ぶことが大切です。

駅近物件とバス利用物件の価格差と選び方

駅徒歩5分圏内の物件は、需要が高く価格も1割から2割程度上昇します。一方で、バス利用や徒歩15分以上の立地なら価格を抑えられる傾向にあります。資産価値を優先するなら駅近、広さや価格を重視するなら郊外立地と、自分のライフスタイルに合わせた判断が必要です。また、再開発エリアや新駅開設予定地など、将来性のある場所を選ぶのも有効な戦略です。

返済額から逆算するマンション購入の費用の目安

「毎月いくらなら返せるか」を基準に逆算することで、実際に無理のない購入価格が見えてきます。ローンのシミュレーションを利用し、金利や返済期間によってどのように総額が変化するかを把握しておくと安心です。

毎月の返済額から無理のない借入額を計算する方法

住宅ローンの一般的な返済負担率は、年収の25~30%以内とされています。例えば年収600万円の人なら、毎月の返済上限は約12万円前後が理想です。金利1%・35年ローンの場合、この金額に対応する借入額は約4,000万円程度になります。家計簿を基に生活費や貯蓄を考慮し、実際に支払える金額を設定することが大切です。

ボーナス払いを利用する場合の注意点

ボーナス払いを取り入れると、月々の返済額を抑えられる一方、収入減少時に負担が重くなるリスクがあります。特に将来的に転職や休職の予定がある場合は、慎重な計画が必要です。ボーナス払い額は年収の変動を考慮し、全体返済額の1~2割程度にとどめるのが安全です。安易にボーナスを前提とせず、基本は月々返済で完結できる設定を推奨します。

固定金利と変動金利の違いと返済総額への影響

固定金利は返済額が一定で安心感があり、長期的な資金計画を立てやすい点が特徴です。一方、変動金利は当初金利が低く設定されやすいものの、将来的な利上げリスクを伴います。金利がわずかに上昇するだけでも総返済額に数百万円の差が出ることがあるため、長期的な視点で比較することが重要です。リスクを最小限にするなら、固定と変動を組み合わせたミックス型も有効です。

将来のライフプランを踏まえたマンション購入の費用の目安

マンション購入は長期のライフイベントです。収入や家族構成の変化に応じて、無理のない返済を続けるための視点が欠かせません。ライフプラン全体を考慮したうえで、購入金額を設定することが安心な暮らしにつながります。

子どもの教育費と住宅ローンのバランスを考える

子育て世代では、教育費と住宅費のバランスが家計を左右します。大学進学時期と住宅ローンのピークが重ならないよう、返済期間や繰上返済を調整するのが望ましいです。教育費積立とローン返済を並行する具体的なシミュレーションを行い、将来的な資金不足を防ぐことが安心の鍵になります。

転職や独立など収入変動リスクへの備え方

長期にわたる住宅ローンでは、収入の変動リスクを前提に計画を立てることが欠かせません。転職や独立を検討している場合は、返済比率を控えめに設定し、最低でも半年分の生活費を貯蓄として確保しておくと安心です。また、団信(団体信用生命保険)の内容も確認し、万一の際に備えた制度を活用しましょう。

老後資金と住宅ローン期間の適切な設定

老後を見据える場合、定年後も無理なく返済できる期間設定が重要になります。完済年齢を65歳前後に目標とし、繰上返済や借換えを活用して早期完済を目指すのが理想です。老後資金の確保と並行して、維持費・修繕積立金の増加にも備え、トータルで老後に負担が残らないプランを描くことが大切です。

マンション購入の費用の目安を理解して無理のないマイホーム計画を立てよう

マンション購入は、一生に一度の大きな買い物です。物件価格だけでなく、諸費用やローン総額、将来のライフプランを見据えた計画が成功の鍵となります。自分の年収や貯蓄、家族構成をもとに現実的な購入目安を把握し、無理のない資金設計を行いましょう。費用の全体像を理解しておくことで、安心して満足のいくマイホームを手に入れることができます。