賃貸物件に住んでいると、家賃保証の仕組みや保証会社との関係に悩むこともあります。契約時には選択肢が少なかった保証会社も、後から条件を見直すことで変更を希望するケースが増えています。この記事では、「賃貸 保証 会社 変更 したい」と考える人に向けて、仕組みと手続き、リスクや判断基準をわかりやすく解説します。

賃貸の保証会社を変更したいときの基本知識

賃貸契約において保証会社は、家賃の支払いを保証する重要な存在です。変更を検討する際は、まず役割や契約上の制約を理解することが大切になります。単に「保証料を安くしたい」「対応が合わない」という理由だけで動くのではなく、管理会社やオーナーの同意や手続きにも目を向けましょう。ここでは、保証会社が果たす役割から変更理由まで基本を整理します。

賃貸契約における保証会社の役割とは

保証会社は、入居者が家賃を滞納した場合に大家へ立て替え払いを行う仕組みを担います。大家にとっては未収リスクを減らし、入居者にとっては連帯保証人が不要になるというメリットがあります。さらに保証会社は、滞納後の督促や債権管理も行います。家賃以外の原状回復費や共益費に関する立替も含まれる場合があり、契約内容によって補償範囲が異なります。このため契約前に約款を確認することが重要です。保証会社は単なる仲介業者ではなく、入居者と大家双方の信頼を支える「賃貸運営の裏方」といえるでしょう。

連帯保証人との違いと併用パターン

連帯保証人は法的に借主と同等の返済義務を負う立場です。一方で保証会社は商業契約を通じてリスクをカバーする事業者として、一定の保証料で保証を提供します。近年は保証会社を利用しても、物件によっては連帯保証人の提出を求められるケースが増えています。これは貸主側が支払い能力をより確実に担保したいからです。特に学生や個人事業主の場合、保証会社と連帯保証人の併用が一般的です。両者の役割を正確に理解し、どちらが責任を負うのかを明確にしておくことが、後のトラブル防止につながります。

保証会社を変更したいと考える主な理由

保証会社を変更したい理由として多いのは、保証料の高さや対応への不満です。例えば、家賃滞納が一度あっただけで厳しい督促を受けた、電話対応が冷たかったといった声が挙がります。そのほか、勤務先や収入が変わり、より条件の良い保証会社に乗り換えたいと考える人も増えています。また、引越し時や契約更新時に保証会社の仕組みを見直す機会が生じる場合もあります。さらに、不動産会社の変更や物件オーナーの方針転換により、既存の保証会社を利用できなくなるケースも存在します。

賃貸の保証会社を変更できるタイミングの目安

保証会社の変更は、一般的に契約更新時や再審査時に行うのがスムーズです。途中解約も不可能ではありませんが、管理会社やオーナーの同意を得る必要があり、手続きが煩雑になります。タイミングを誤ると二重契約や保証切れのリスクが発生するため注意が必要です。契約満了の1~2か月前から管理会社に相談し、新しい保証会社との調整を進めるのが理想です。また、家賃滞納の履歴がある場合は、変更手続きよりも先に解消しておくことが前提条件となります。

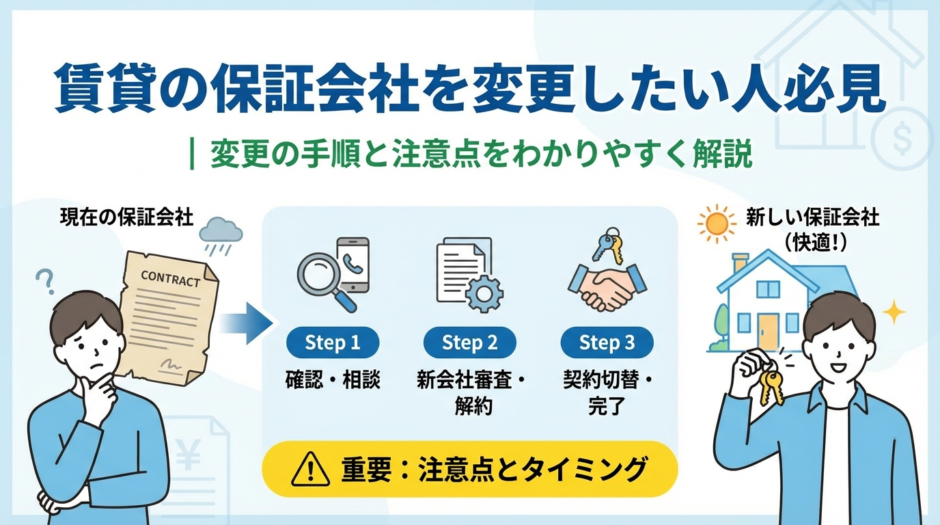

賃貸の保証会社を変更したい場合の具体的な手続きの流れ

保証会社を変更するには、関係者全員の合意と、新会社の審査を経て契約書を作成するという複数のステップが必要です。やみくもに申し込むとトラブルを招くため、順序を守って慎重に進めましょう。特に「旧契約の解約タイミング」と「新契約の開始日」を正確に重ねることが重要です。ここでは実際のフローを段階的に説明します。

まずは管理会社や大家へ相談して合意を得る

保証会社を変更するには、まず物件の管理会社または大家に意思を伝えましょう。賃貸契約上、保証会社の指定がある場合は借主の独断での変更は認められません。契約書に「貸主指定の保証会社を利用する」と明記されていることも多いため、事前確認が欠かせません。相談時には、なぜ変更したいのかを明確に説明し、代替プランを提示すると合意が得やすくなります。オーナーがリスクを感じないよう、信頼できる保証会社を候補として挙げるのも効果的です。

新しい保証会社の審査に申し込む手順

合意を得たら、新しい保証会社の審査に申し込みます。審査には収入証明、身分証明、賃貸契約書の写しなどが必要です。審査期間は1~3営業日が一般的で、在籍確認が行われることもあります。勤務先や収入が不安定な場合は、申込書に正確な情報を記載し、可能であれば補足資料を添付すると通過率が上がります。承認後は、保証委託契約書への署名と初回保証料の支払いを行い、契約成立となります。管理会社へ結果を速やかに報告しましょう。

保証委託契約書や重要事項説明書のチェックポイント

新しい保証会社と契約する際は、保証委託契約書と重要事項説明書の内容を丁寧に確認することが必須です。特に、保証範囲・更新料・滞納時の対応方針などは会社によって大きく異なります。保証期間が自動更新か手動更新か、更新時期に費用が発生するかもチェックしておきましょう。また、家賃保証以外に原状回復費や退去時費用が含まれるかも重要な比較要素です。後でトラブルに発展しないよう、疑問点は契約前に確認する姿勢が求められます。

旧保証会社との契約解約手続きの進め方

新しい保証会社との契約が完了したら、旧保証会社との解約手続きを進めます。多くの場合、解約申請書の提出と、管理会社・オーナーの承認が必要です。日割精算ができないケースもあるため、無駄な費用が発生しないようタイミングを調整しましょう。旧契約を残したまま新契約を結ぶと、保証が重複するリスクもあります。契約終了日と新契約開始日を明確にし、書面で確認を取ることが重要です。

賃貸の保証会社を変更したいときに選ぶ会社の比較ポイント

保証会社にも多様なタイプがあり、手数料や保証範囲、対応スタイルに差があります。変更を検討する際には、単に安さだけでなく信頼性やサポート体制も含めて比較することが大切です。ここでは、選定時に注目したいポイントを整理します。

初回保証料・更新料・事務手数料の総額を比較する

保証会社との契約には初回保証料、年次更新料、事務手数料など複数の費用が発生します。見た目の初期費用が安くても、更新料が高いと長期的には割高になる可能性があります。契約期間全体で見たときのトータルコストを試算することが重要です。また、支払い方法が口座振替かクレジット決済かによっても利便性が異なります。費用項目を一覧化し、ライフスタイルに合う会社を選びましょう。

家賃滞納時の対応方針や督促方法を確認する

家賃滞納が発生した際の連絡手段や進め方は保証会社ごとに異なります。中には自動音声での催促や、管理会社経由の連絡など、借主の心理的負担が大きいケースもあります。滞納時の対応が柔軟な会社を選ぶことで、万一のトラブル時にも安心できるでしょう。また、支払い遅延に対する延滞利息などの規定も事前に確認しておくことが大切です。丁寧な対応が評判の会社は、長期的な信頼関係を築きやすい傾向があります。

審査基準の特徴や通りやすさを見極める

保証会社の審査基準は、入居者の職業や年収、過去の滞納履歴によって異なります。正社員とフリーランスでは求められる条件が違い、学生向けや高齢者向けの専門保証会社も存在します。審査が厳しい会社ほど信頼性が高い傾向もありますが、無理に申し込むと否決されるリスクもあります。自分の属性に合った保証会社を選ぶことがスムーズな契約につながります。複数社を比較して最適な一社を見つけましょう。

大手保証会社と中小保証会社の違いを理解する

大手保証会社は全国対応やシステム整備が進んでおり、審査や手続きがスムーズです。一方で規定が厳格で、柔軟な対応が難しい場合もあります。中小保証会社は地域密着型で担当者との距離が近く、特別対応を受けられることもあります。ただし財務基盤が弱い会社もあるため、経営状況の確認も必要です。信頼性と対応力のバランスを考慮し、自分の生活に合う会社を選ぶことが成功の鍵になります。

賃貸の保証会社を変更したいときの注意点とリスク

保証会社の変更には利点も多いですが、同時にリスクも伴います。契約や審査が複雑なため、事前に注意点を押さえることが後悔しない選択につながります。特にオーナーや管理会社の承認を軽視すると、変更が無効になるケースもあるため慎重に進める必要があります。

オーナーや管理会社が変更を拒否するケース

保証会社の変更は、基本的にオーナーや管理会社の承認が必要です。特定の保証会社と契約を結んでいる物件では、個人的な理由で変更できません。また、過去に滞納がある場合や信用情報に問題があると、変更の承認を得られないこともあります。交渉の際は、リスクが低いことを説明したり、安心材料を提示するなど誠実な姿勢が大切です。無理な申し出は関係悪化につながる恐れがあるため、冷静に対話することを心がけましょう。

変更時に必要となる初期費用や諸費用の負担

新しい保証会社と契約する場合、初回保証料や事務手数料が再度発生します。さらに、旧保証会社との契約解除に伴う清算費用がかかることもあります。結果として短期間での変更はコスト面で不利になることがあります。費用総額を算出し、見合うメリットがあるかを判断することが大切です。特に保証料の支払いタイミングと入れ替え時期を誤ると、二重払いのリスクがあるため注意しましょう。

審査に落ちたときの代替案とリカバリー方法

万が一、新しい保証会社の審査に通らなかった場合は、他社への再申込や管理会社指定の保証会社への切り替えを検討します。短期間で複数社に申し込むと信用低下につながるため、少し時間をおいて再挑戦するのが得策です。収入証明や勤務証明を補強することで再審査の通過率が上がるケースもあります。どうしても通らない場合は、連帯保証人を追加するなど、柔軟な対応策を提示することも有効です。

家賃滞納履歴やクレジット情報が与える影響

過去の家賃滞納やクレジットカードの延滞履歴は、保証会社の審査で不利になります。信用情報機関に記録が残っていると、審査通過率が下がる傾向があります。変更を検討する前に、自身の信用状況を確認するのが賢明です。もし支払い延滞がある場合は、完済証明を取得し、改善の姿勢を示しましょう。信用回復に努めることで、より良い条件で契約できる可能性が高まります。

賃貸の保証会社を変更したい人に向くケースと向かないケース

保証会社の変更は、すべての入居者にとって最善の選択ではありません。条件や目的によって、変更すべきか現状維持すべきかの判断が変わります。ここではその見極め方を紹介します。

保証料の負担を軽くしたい人に向くケース

現在の保証料が高く、家計への負担が大きい場合には変更を検討する価値があります。複数社の料金体系を比較すると、同じ家賃でも保証料が数千円単位で違うことがあります。特に長期入居を考えている場合、トータルコストを下げる効果が大きいです。ただし、安さだけを優先するとサービスの質が落ちることもあるため、費用と安心感のバランスが重要です。

督促のストレスを減らしたい人に向くケース

保証会社によっては督促の方法が厳しく、精神的な負担を感じる人も少なくありません。より柔軟で穏やかな対応を希望する場合は、対応重視の保証会社を選ぶと良いでしょう。顧客対応の評判や口コミも参考になります。安心できる対応をしてくれることで、支払いに関するトラブルも軽減されやすくなります。

転職・独立などで属性が変わった人の判断基準

転職や独立により収入形態が変わると、以前の保証会社での審査条件と合わなくなる場合があります。このようなとき、新しい職業に適した保証会社を選ぶことで審査通過率を上げられます。例えばフリーランス向け保証会社は、収入証明が少なくても柔軟に対応する傾向があります。自身の働き方が変化した際は、保証内容の見直しを検討する好機です。

契約更新のタイミングで見直したほうがよい人

契約更新時は保証会社を変更しやすい時期です。更新手続きと同時に保証会社を見直すことで手間とコストを抑えられます。管理会社も更新の流れで審査や契約を進めやすいため、変更をスムーズに行えるでしょう。更新通知が届いたら、条件を比較して検討することをおすすめします。

賃貸の保証会社を変更したいときによくある質問

保証会社を変更するにあたっては、多くの人が同じような疑問を抱きます。ここでは代表的な質問を整理し、わかりやすく回答します。

引っ越しをせずに保証会社だけ変更できるのか

可能な場合もありますが、基本的には管理会社やオーナーの承認を得る必要があります。同意が得られれば、住んだままで保証会社を乗り換えることが可能です。ただし、契約上「貸主指定」と記載されている場合は変更できません。まずは契約書を確認し、相談することが第一歩です。

家賃滞納中でも保証会社の変更は可能なのか

滞納がある状態での変更は難しいです。ほとんどの保証会社は滞納履歴を確認するため、完済していないと審査に通りません。まずは滞納をすべて解消し、支払い実績を整えたうえで再申込することが現実的です。誠実な対応を続ければ、将来的に改善可能です。

同じ物件で複数の保証会社から選べるのか

物件や管理会社によっては、複数の保証会社を選択できるケースがあります。選べる場合はそれぞれの条件を比較し、自分にとって最も有利な会社を選びましょう。ただし、オーナーが特定の会社のみ指定している場合は選択肢が制限されます。事前の確認が重要です。

変更後にトラブルが起きた場合の相談先

契約内容やトラブルに関しては、まず管理会社に相談するのが基本です。対応が難しい場合は、消費生活センターや弁護士相談窓口を利用しましょう。また、保証会社側の不当な対応が疑われる場合、国民生活センターなどの公的機関へ相談するのも有効です。記録を残しておくことで円滑な解決につながります。

賃貸の保証会社を変更したいときは仕組みとリスクを理解して慎重に判断しよう

保証会社の変更は、費用面の見直しやサービス改善につながるチャンスです。しかし、同時に契約手続きや審査のリスクも伴います。安易に決断せず、自分の状況と契約内容を冷静に照らし合わせましょう。管理会社との連携を円滑にし、信頼できる保証会社を選ぶことが安心した暮らしを支える鍵となります。